しょこら@です。

本日もブログをご覧頂き、ありがとうございます。

Twitterやってます。日々投資の日常(時々毒)を呟いているのでフォローお願いしまーす🐸

この令和という時代、税金の免除を受けながら資産運用出来る制度が色々と整ってきていて、その点でみればホント恵まれてきてますね。政治に対して不満が多いのは(選挙に行く以外)どうしようもないし、こういった制度を使い倒さないと勿体無いとつくづく思います。

そんな訳で、私は新旧NISA以外にiDeCo(個人型確定拠出年金)もやってます。

以前勤めていた会社には「企業型DC」があったのですが今の運送会社にはそんな立派な制度など当然(?)なく、退職後速攻でiDeCoに移換手続き。その経緯は以下記事で紹介しました。

それから9か月。

月々の拠出額は5,000円と、NISAや配当投資と比べたら最低限ではありますが細々と続けて今に至ります。

あっ、投資先商品は移換時から変えてません。

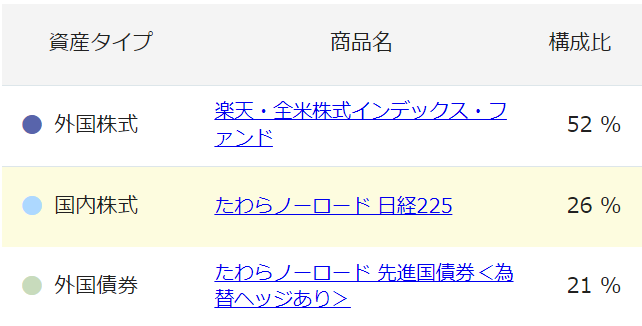

米国株50%:日本株25%:先進国債券25%という比率。

はい、どれも比較的鉄板ですね~

(強いて言えば先進国債券がマイナー?)

そんな我がiDeCo口座。

現在の状況がどうなっているのかというと・・・

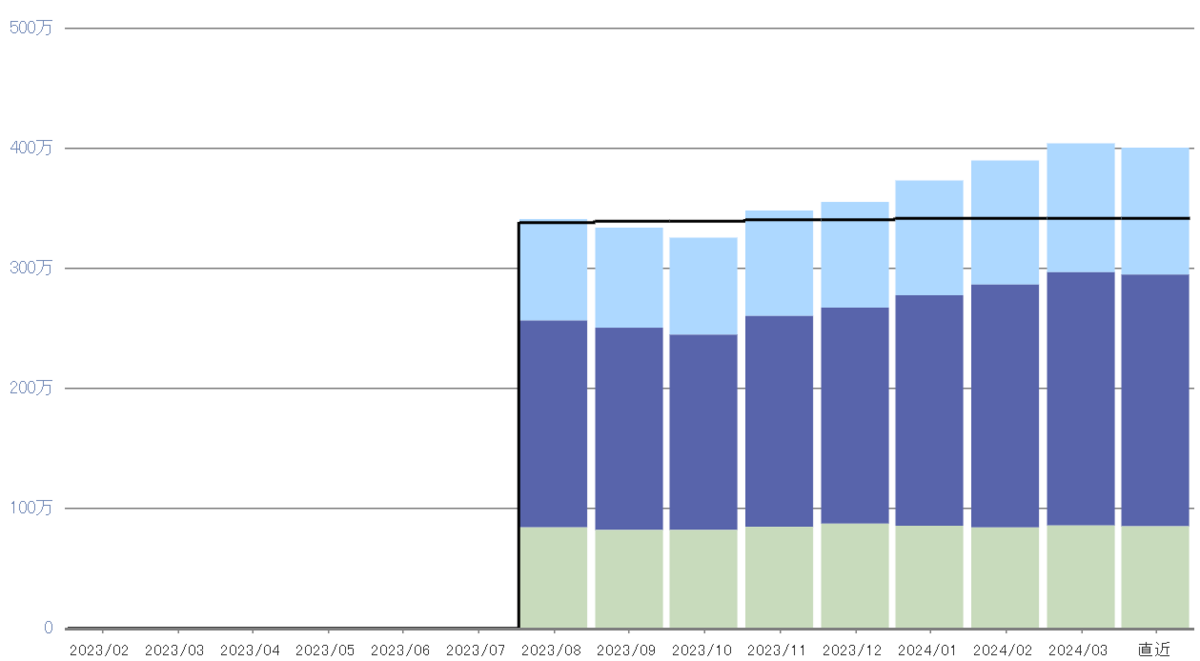

評価額400万円を超えました💛

でも

債券投資はここでもマイナス…

ホンマ今はどうしようもないッスな~

こうやってみると、米国株(いわゆるVTI)より日本株のパフォーマンスの方が優れているあたりまさに2024年!って感じがします。移換時点ではこうなるなんて思ってもみませんでした。つまり結果オーライ←

昨年からの推移も、少しづつ右肩上がり。

個人的に、こういうグラフを見ると続けるモチベーションになって嬉しい( ´艸`)

※楽天証券のデフォルトデータです。

そんなこんなのiDeCo運用、引き続き60歳まで続けてまいります。年6万円の拠出額を加えて年利4%で回すと仮定して、60歳時点でざっくり700万円強とそれなりの額にはなる見込み。

んで肝心の、そのお金をどうするか(出口戦略)は

その時の経済状況を踏まえて決める

です。

将来の税金を取り巻く環境は罪務省が滅茶苦茶やるに決まってます。奴等が国民のために良いことをする訳が無い。もう100%断言できるレベル(溜息)よって取り崩しもそれを踏まえた最適解を考えるしかありません。

仮に今と変わっていないなら【一時金で受領】ですね。奴等の息のかからないところに置いておきたい。それくらい信用ならない連中ですわ。

あっ・・・

今回も最後に愚痴が出てしまった💦

いつもお読みくださってありがとうございます。応援のクリックを頂けたら嬉しいです♥