しょこら@です。

本日もブログをご覧頂き、ありがとうございます

Twitterやってます。日々投資の日常(時々毒)を呟いているのでフォローお願いしまーす🐸

私が3月まで勤めていた会社には企業型確定拠出年金(DC)の制度がありました。

会社側が掛金を負担、従業員が運用商品を決め、そこで儲かったお金を老後の年金として受け取れる、福利厚生の一環としての制度です。

私の場合、毎月27,500円を会社が拠出、導入以来7~8年かけて積み立てた結果、最終的な評価額は300万円超にまで育っていました。手間いらずの割に、なかなか馬鹿に出来ない存在・・・

しかし、このたび転職した運送会社には企業DCの制度はありません。ま、大半が中小企業の業界ですしね(´・ω・`)

この企業DC、退職後一定期間のうちに手続きをしておかないと、折角の資産を「国民年金基金連合会」なる組織に召し上げられ、更に一方的にお布施を取られ続ける羽目になってしまいます※

※「資格喪失日の翌月から6ヵ月以内」に現金化され、国民年金基金連合会に移換されて自由に運用出来ない状態になる。「その更に4ヶ月後」から管理手数料の徴収が始まる。

人のお金を勝手に使うなんて、けしからんやっちゃで

かといって、その資産を一時金なりでおろそうにも色々と面倒な制約がありハードルが高いです(詳しい内容はググって下さいw)

勿論、私も適合せず。

この300万円も、いわば退職金の一部。

連合会だかなんだか知らんが、勝手に召し上げられる訳にはいかない・・・!

ということで、このたび企業DCの資産を個人型確定拠出年金(iDeCo)へと移換させることにしました。「60歳まで現金化できない」等、賛否あるiDeCoですが、あいにく私の場合利用しない以外の選択肢が無かった次第です。同様に、転職をお考えの方にとっては不可欠の作業ですよー

iDeCo移換手続きの経緯

移換手続きの流れは、以下のような感じ。

全体的な印象としては、難しくはないものの、会社に書いてもらう書類があるなど地味にめんどくさい。また開始から反映までとっても時間がかかり、やり取りの相手が複数いる(国民年金基金連合会/情報管理委託会社/口座設置先の証券会社)のも分かり辛かった。

①4月:企業DC脱退の手紙が届く

前職で企業DC資産の管理を委託されていたJIS&T社から、退職に伴う脱退の通知が郵送されてきました。ここから手続きのスタート!

②5月:移換先決定、手続き書類入手

iDeCoの口座は、つみたてNISAで利用している所と同じ『楽天証券』で作ることにしました。証券口座としてはSBIとの2本立てで、課税運用(特定口座)がSBI、非課税運用が楽天、と位置付け別に分ける格好です。

早速ネットで申し込み。1週間ほどで楽天証券から書類が郵送されました。

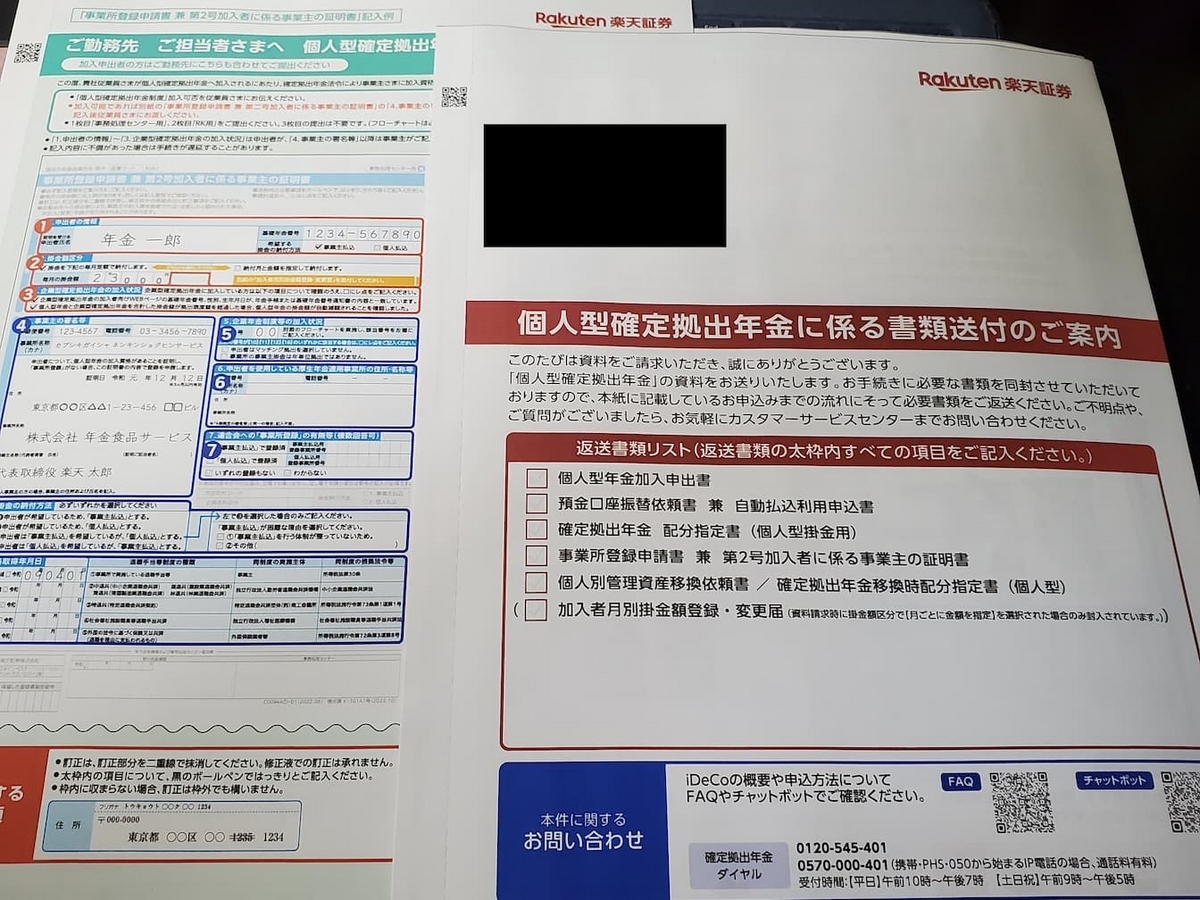

③6月初:会社に書類を用意してもらう

iDeCoへの移換にあたっては、今の勤め先に"企業DCの制度が無いこと"を証明する書類を用意させる必要があります(上のスクショ、左半分のやつ)会社によっては「?」と訝しがられるかもしれませんね。

私の場合、実績があったのか、数日で記入済の書類が返ってきました。

④6月末:書類が楽天証券に受理される

書類一式を揃え、楽天証券に郵送。

1週間程度で受理された旨のメールが来ました。

この段階で「運用商品を何にするか?」「その投資配分を何%づつにするか?」指定する書類があったので、色々と考えた挙句、以下の通りにしました。

- 国内株式(25%)

➔たわら・日経255 - 外国株式(50%)

➔楽天・全米株式 - 外国債券(25%)

➔たわら・先進国債券(為替H有)

Simple is the best

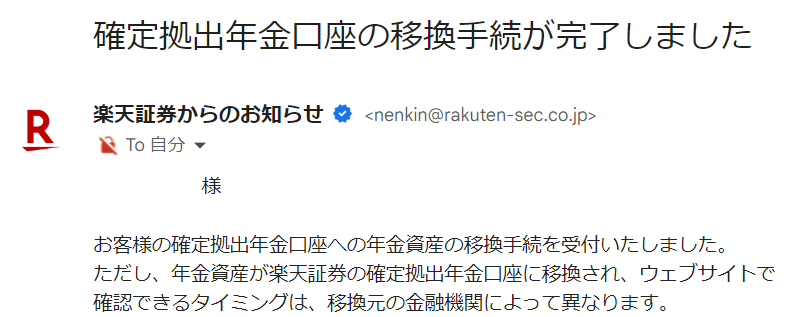

⑤7月末:手続完了し、口座情報が届く

楽天証券から「確定拠出年金口座の移換換手続きが完了しました」というタイトルのメールが、そしてほぼ同時期にJIS&TからもiDeCo用の口座番号とパスワードが郵送で届きました。

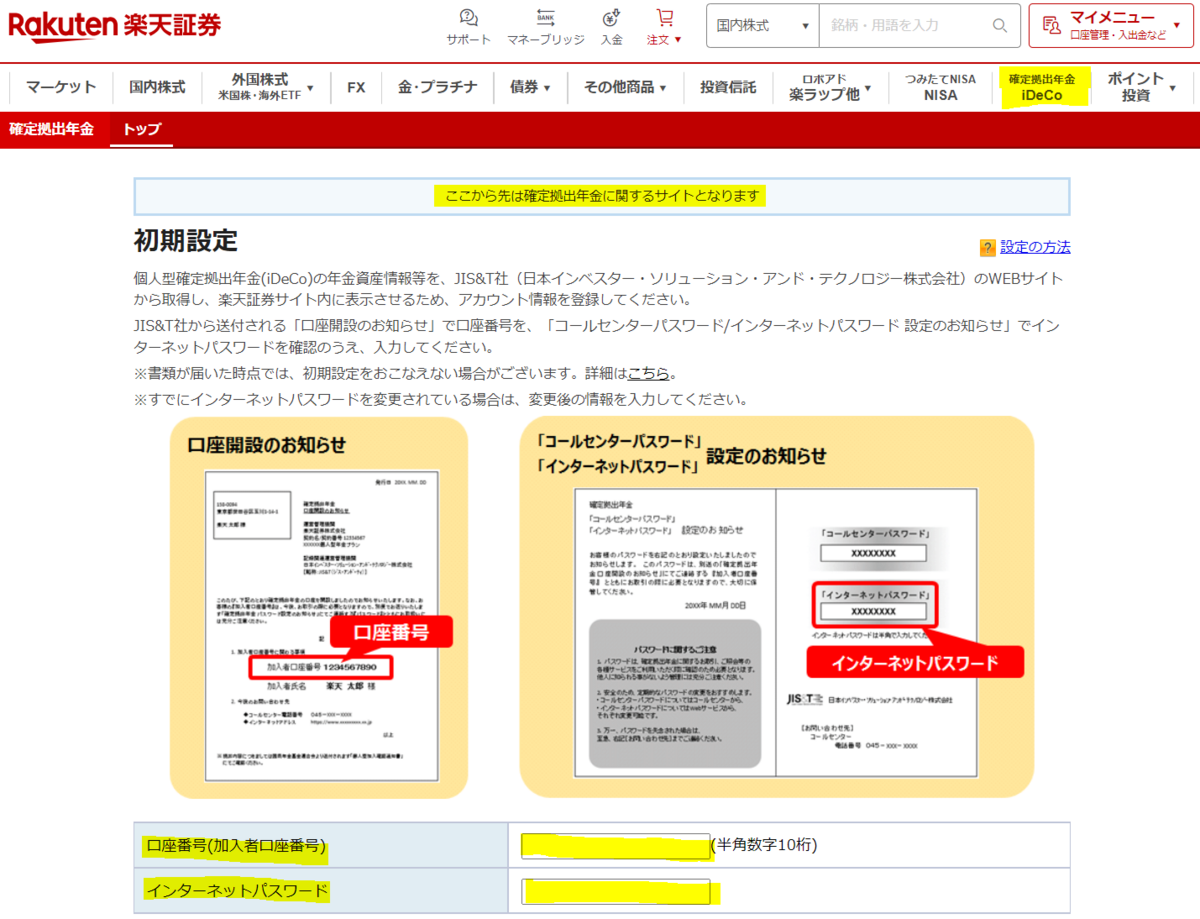

⑥8月頭:楽天証券で情報反映される

楽天証券の総合口座にログイン後、iDeCoのページにて⑤で届いた口座番号とパスワードを使い初期設定を行います。要するに、楽天証券のサイトでJIS&Tの口座情報を取り込んで「表示出来るようにする」ということらしく。

楽天証券が担うのは、あくまで窓口的な機能なのよね

ややこしいわ...

ちなみに⑤の手続完了と⑥で画面上に反映されるのにはタイムラグがあります。iDeCo運営の大元たる国民年金基金連合会の承認に時間を要するとの由。承認されないと反映もされないらしく。

そんなこんなで、手続完了のお知らせから約10日、ようやく前職の企業DC資産、iDeCo口座への移換が楽天証券の画面上で確認出来ました。手続きスタートからちょうど4ヶ月後のこと。

長かった💦

時間と手間はかかりますが、勝手に召し上げられるのを避けるためにも避けられない作業ですので、とりあえず無事完了し今はホッとしています。

iDeCoの掛金をどうするか

ところで、iDeCo開始にあたって残っていたのが毎月の掛金をどうするか問題。

追加掛金を入れず、そのまま60歳まで置きっぱにすることも選択肢としてありましたが、折角の制度だし気持ち程度には活用しよか、ということで

5,000円/月

だけ入れていくことにしました。

もちろん楽天銀行からの自動振替でな

基本的にこのiDeCoの存在は頭の隅っこに置いておく程度とし、ゆるゆると管理していきたいと思っています。我がPFの主役は何より配当株たちですからね!

以上、確定拠出年金、企業DCからiDeCoへの移換についての経緯でした。

いつもお読みくださってありがとうございます。応援のクリックを頂けたら嬉しいです♥