しょこら@です。

本日もブログをご覧頂き、ありがとうございます

Twitterやってます。日々株ネタ&毒ネタを呟いているので、フォローお願いしますだぞい

本日(10/31)閉場後、我らが高配当投資家の大本命たる(2914)JTが2022年12月期第3四半期の決算発表を行い、その中で驚きの情報が開示されました。

それは何かというと、

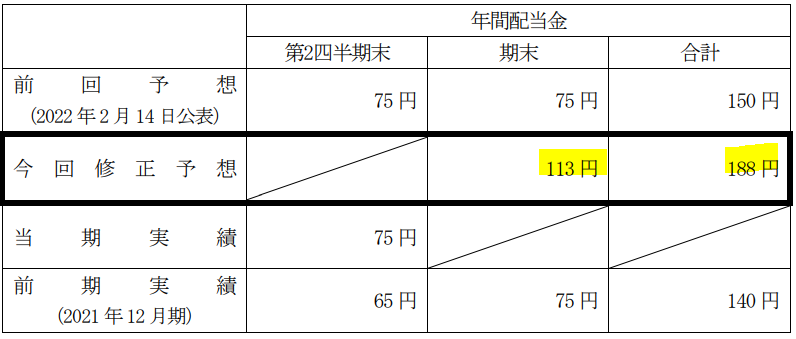

(※同社2022年12月期第3四半期決算短信より引用)

\ 大・増・配 /

前期140円/前回予想150円から一気に+38円、率にして+25.3%という驚異の上げ幅。そして188円という金額は上場来の最高値、というおまけつきです。

紙巻タバコの数量モメンタム、価格改定(値上げ)並びに円安効果が全て当初想定より上振れしたことで、連結純利益が従来予想より830億円上回る4450億円(前期比31%増)に上方修正された。その分を「株主還元方針に則って」反映した、とのIR発表がなされています。

思い返せば・・・

あの衝撃の減配発表(154円➔130円)があったのは、2021年2月のこと。

元々JTは、投資対象として賛否がはっきり分かれる、癖の強い銘柄です。その減配の知らせを聞いたアンチが水を得た魚のように生き生きとdisりまくっているのを、ホルダーとしては忸怩たる思いで眺めていました。「JT」「買ってはいけない」とググると、そんなネガティブ評が山ほど目に入ってきます。

殆どの主張に、以下2点が含まれてますね。

タバコはオワコンでしょ。ESG投資の観点からも時代に逆行しているよ。

高配当なのは単に株価が右肩下がりだからなのよ。

それが・・・

今では含み益+35%!

そして我が取得価格に対する配当利回り(188円÷1,958円)は破格の9.6%!

まさに

高笑いせずにはいられんな状態

( ゚∀゜)フハハ八八ノヽノヽノヽノ \ / \/ \

・・・とはいえ・・・

株式投資なんて、一寸先は闇。為替や地政学リスクの悪化によって数年後再び減配、という憂き目に遭うことだって十分あり得ます。今回の結果を以てアンチとの間で勝ち負けを語るつもりは毛頭ありません。

上に挙げた2つのコメントを見ての通り、企業の事業性なんて、素人が一般論で語れるような単純なものではないです。外野に惑わされず、ソースの確かな情報を組み合わせつつ、自分の軸・想定をしっかり持って「自己責任」として淡々と取り組むべきものではないかと。

その前置きの上で私の個人的な見解にはなりますが、以前からJT、ひいてはタバコ株への投資については存外楽観的な立場を取り続けています。

もちろん、最も肝要なのはその事業性ですが、タバコという嗜好品への需要も、私はさほど悲観視していません。現に海外市場では堅調に推移していますから。これからの人口増加の中心は、アメリカでもヨーロッパでも、ましてや私達が住む日本なんか眼中になく、赤道から南の国々です。それらの地域の需要を取り込むことで、幾らでも生き長らえると考えています。

(弊ブログ 2021/2/12記事 より引用)

海外市場は、まだまだ広いのダ!

めちゃくちゃ一般論ね…

ESGについても、所詮「意識高い系による偽善に過ぎない」というのが私の印象です。言うなればオ〇ニー的な。私は大っっっ嫌いなんですよねー。人の嗜みに対して逆行も糞もないでしょう。健康に悪い嗜好品で言うならば、世の中にお酒を止めれる人がどれだけいますか?

今後もヤニラーから吸い上げたお布施によって、JTは引き続き営業キャッシュフローマージン25%という高い稼ぎを得続けることが出来る・・・私はそう確信し、ここの株をガチホしていきます。

いつもお読みくださってありがとうございます。応援のクリックを頂けたら嬉しいです♥