しょこら@です。

本日もブログをご覧頂き、ありがとうございます

Twitterやってます。日々株ネタ&毒ネタを呟いているので、フォローお願いしますだぞい

今週、保有している日本株の中でも最大の配当頭である(2904)JTから、2021年12月確定分の配当金が入金されてきました。1,500株保有で1株あたり75円、税引後で約9万円もの大金です。

年に2回の臨時ボーナス、アジャース!

早速、ありがたく某銘柄の買い増しに使わせて頂きました。

さて、こちらの銘柄は昔から何かと賛否両論、話題になることが多いです。ネガティブ意見の最たるものが『たばこはもう斜陽産業だしw』『配当貰っても株価が右肩下がりだから結局損してるだけww』というやつ。実は当ブログ初期の頃にも、そんな粘着コメントを度々頂きました。

懐かしい・・・大口を叩いていたあの頃の彼、さぞかし投資に成功してそろそろ億り人になられた頃でしょうか(笑)

斜陽産業というよりは "成熟産業" ですね。世の中の企業がなんでもかんでも右肩上がりで成長すべきというのはいささか短絡的ではないか。人々にとって必要な物資を、安定的に淡々と供給することを是とする生業だって山ほどありますもの。

そして、投資先として大事なのは、

- しっかり利益を出せているかどうか?

- 需要(マーケット)の持続性があるか?

この2点に尽きると私は考えています。

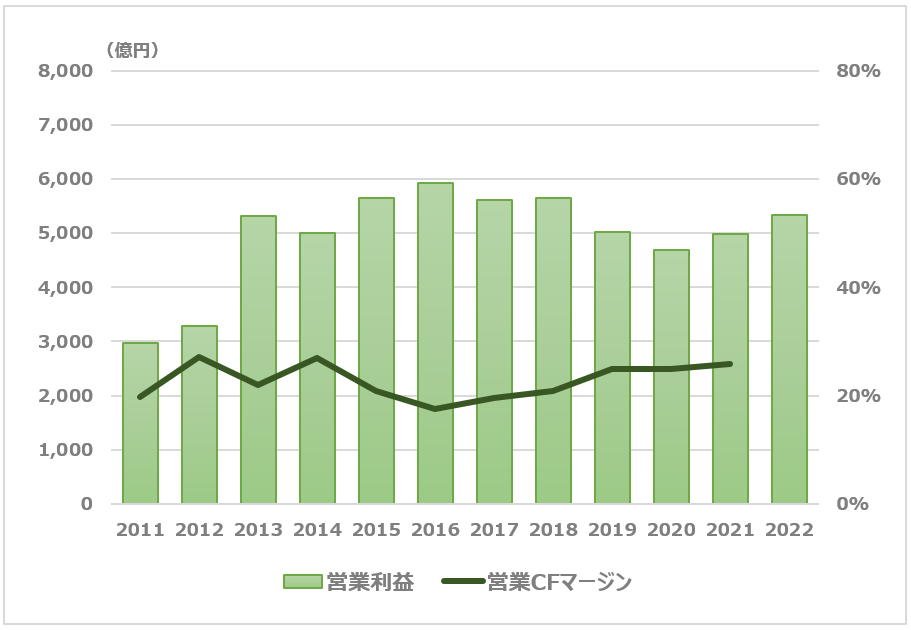

前者については、投資されている方はご存知の通り、ココはめちゃくちゃ安定的に稼ぎ続けています。日本企業で営業キャッシュフローマージンが常に20%を超えているところは早々ありません。その強みは大掛かりな設備投資が不要、世界で数社による寡占業界である、価格の下落耐性が強い、等の点に裏付けされています。

後者の、将来的な需要についても私は心配していません。ESGのトレンドなんて、海外を広く見渡せば先進国の一部の意識高い系による自己満足的思考だと思ってます。少し新興国に足を運んでみれば、分煙なんてどこ吹く風、老若男女問わず街中でくゆらせているのがごく日常。

身体に悪いからといって、日本人が酒を止めれるでしょうか?嗜好品の世界として、それと本質的には同じ話かと。

ただ短期的に見ると、ロシアの事業停止は確かに痛い。同社のロシア向け販売数量は全体の約15%を占めており、これがゼロになると単純計算でそれだけの減益要因になりますから。

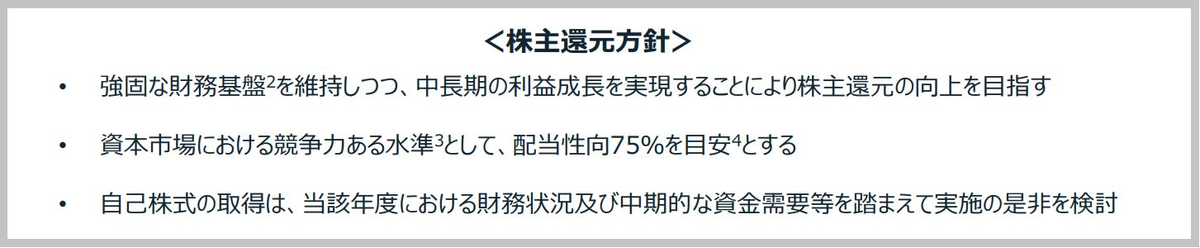

『経営計画2022』によると、株主還元方針として配当性向75%が目安だと公表しています。確かに直近3年の配当性向は(2020年)88.1%➔(2021年)73.4%➔(2022年予想)74.8%ときており、その方針に沿った形になってはいる・・・

(※同社『経営計画2022』より引用)

従って、利益が下がるとその分減配の可能性が高まります。一方、来年を以て株主優待制度を廃止する点を鑑みると、配当による還元には拘るはずであり、経営陣がどこまで折り合いをつけるか?個人的にも関心を持ってみています。

・・・まぁそれも、結局はウクライナ問題が解決するまでの話。長期スパンで見れば、いずれ売上も回復するに違いありません。もともと7%を超える超高利回りですし、多少減配したところで無問題。世界中のヤニラー「様」からお金を吸い上げ続けるキャッシュエンジンを通して、のんびり配当を頂いてまいります。

いつもお読みくださってありがとうございます。応援のクリックを頂けたら嬉しいです♥