しょこら@です。

本日もブログをご覧頂き、ありがとうございます

Twitterやってまーす。フォロー嬉しいですぞい!

米国で天然ガスの収集、処理、保管、輸送を手掛けているワンオーケー(OKE)から配当金を頂きました。今年5月にエントリーしたばかりの銘柄で、今回が初のチャリンチャリンでございます。

2020~2021年にかけて配当金が0.935ドル/回で推移しているので年間配当は1株あたり3.74ドル、8/19時点の株価50.56ドルに対する利回りは7.39%という高さです。税引後でも5%超えていますから、多少の減配も許容出来そう。でも実際は18年連続増配という配当貴族 "候補" な訳で、経営層もそれをゴリゴリに意識しているのは間違いない。だからあと7年は頑張って増配をし続けるはず(しらんけど)

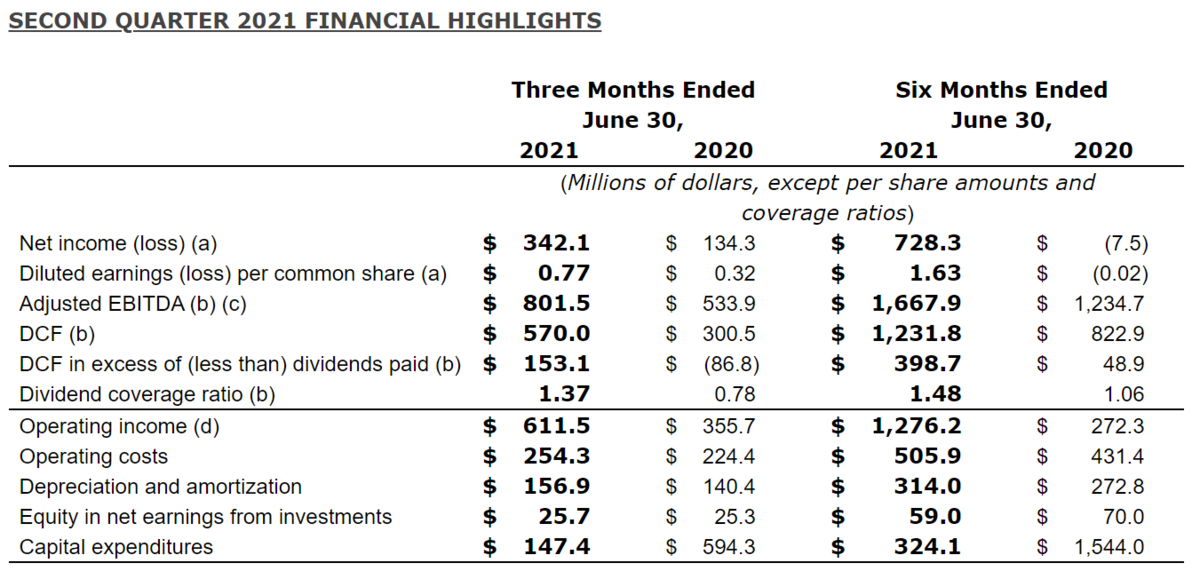

さて同社は、今月頭に2021年Q2決算を発表しています。その結果は、前年同期比で売上+155%、営業利益+71.9%と非常に良い数字でした。中国をはじめとする世界のエネルギー需要増加を背景に天然ガスの価格が急騰していますから、その恩恵を受けた格好です。

(※同社プレスリリース HIGHER SECOND QUARTER 2021 EARNINGSより)

直近のエネルギー需要のみならず、中長期的な視点で見ても、脱炭素へのシフトは看過できないものになっています。石炭や石油から天然ガス、そしてクリーンエネルギー・・・といった感じですね。ですので天然ガスの景況は引き続き明るいだろう、なーんて素人ながら考えています。

「良好な業績は、良好な配当につながる」もっか僅かながらの含み損を抱えているところですが、のんびりホールドしていく方針です。

ただ一点だけ、めっちゃ個人的な悩みが。

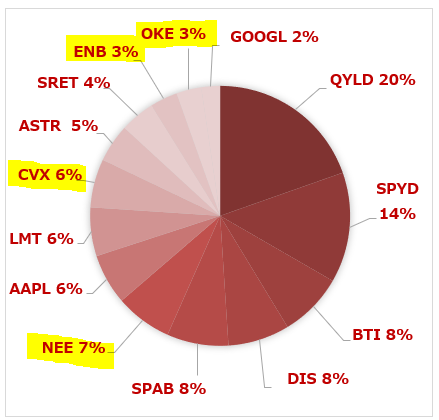

今の保有銘柄において、エネルギー系個別株の占有率が結構高い・・・

- CVX(米国・総合)

- ENB(カナダ・総合)

- OKE(米国・天然ガス)

- NEE(米国・再生可能)

この4つでドル資産の20%弱。もちろん、ETFを除いた個別株カテゴリーの中で最大勢力です。ETFの中にもこれらの銘柄が幾らか入っていますから相当オイリーなポートフォリオになっております。いかにも「利回り追っかけてます的」なのがバレバレですねー(笑)

資源銘柄は景気・相場変動の影響を大きく受けるので、あまりに偏ると心安らかにいられない恐れもあるんですよね。4社とも財務状況は悪くないし、手放すつもりはないのですが、ちょっぴり買い増しのプライオリティを抑え目にする方向で資金配分を考えていきたいと考えています。

いつもお読みくださってありがとうございます。応援のクリックを頂けたら嬉しいです♥